| Matrisorganisation som arbetar utifrån ägardirektiv |

Ägarstyrning handlar om målsättningen för ett bolag eller myndighet. Man kan se det som en manual eller instruktion som säger vad organisationen ska åstadkomma.

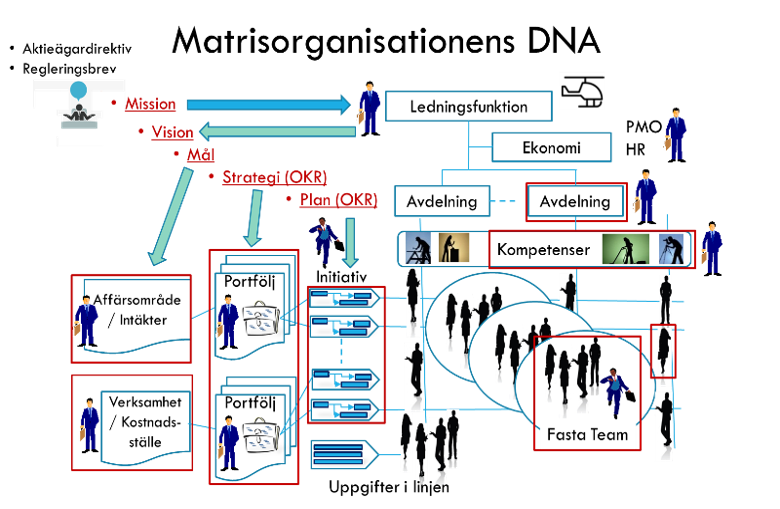

- För en privat organisation ska det finnas ett ”ägardirektiv” med resultatmål.

- Till en myndighet utformas ett ”regleringsbrev” för hur myndigheten ska ge stöd till den förda politiken.

Dessa styrdokument är kontrakt för en Vd respektive en Gd för organisationen vad dess syfte (mission) är och ägarens mål (vision).

Hos ett privat bolag definieras affärsområden. Varje affärsområde har en budget som ofta gäller ett finansiellt år. Denna budget används till olika ”initiativ”. Initiativen kan vara daglig verksamhet eller speciella projekt. En budget kan fördelas på flera portföljer med olika inriktning som öronmärks t.ex. för produktutveckling. En myndighet definierar ansvarsområden på motsvarande sätt och efter hur fördelar budgeten utefter hur prioriterat ett område är.

För att styra verksamheten inom en budget och en portfölj till rätt mål, tillämpas strukturen OKR (Objectives and Key Results) strategiskt för portföljen och taktiskt för initiativen. Det är i princip en lista över viktiga saker att uppnå och hur man vet om man har uppnått målet. Utifrån det fördelas portföljens budget på de initiativ som skapats för att verkställa styrningen. När initiativen hanteras som projekt anges omfattning och slutdatum. Vid agil styrning utgör initiativen värdeströmmar och en fördelningen av portföljens budget görs mellan dess initiativ (värdeströmmar). Fördelningen av omprövas t.ex. var 6 månad efter det som för tillfället ska prioriteras baserat på förväntad kundnytta eller andra tvingande omständigheter som t.ex. lagkrav etc.